UAE法人税の導入 - 日系企業の留意すべきポイント –

- 2月 21, 2025

- Posted by: Shikhar

- Categories: UAEのニュース, 未分類

2023年6月にUAEにも法人税が導入されたことにより、当該国に所在する現地および多国籍企業が課税対象者となりました。法人税の導入以降、多くの企業が対応に迫られている一方で、法人が所属するエリアによりその対応や税率が異なるという制度の難しさにも直面していることが散見されています。

今回は、UAE法人税の概要と各エリア(メインランド・フリーゾーン)での対応方法について解説していきます。

この記事を読んで…

- UAE法人税の概要を理解する

- 地域による税制の違いを理解する(本土かフリーゾーンか)

- 現地に所在する子会社、支店、駐在員事務所への対応を理解する。

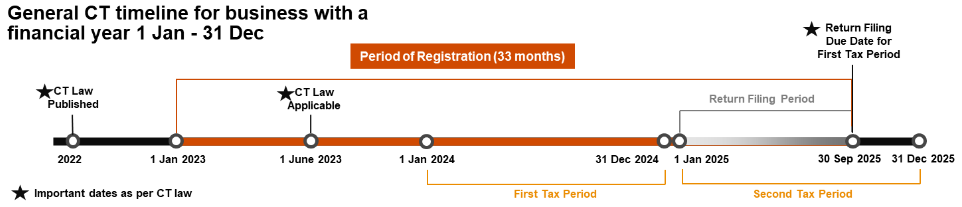

第1章 UAE法人税の発効日

UAEの法人税は2023年6月1日から適用された。2023年6月からですが、6月以降に開始する事業年度から適用されますので、いきなり確定申告をする必要はありません。

例えば、12月決算であれば「2024年1月~2024年12月」が最初の課税期間となり、3月決算であれば「2024年4月~2025年3月」が最初の課税期間となります。

また、法人税の登録期限と初年度の確定申告期限は、対象年度末から9ヶ月後となっています。以下の表をご参照ください。

<課税期間と確定申告

| 決算月 | 最初の課税期間 | 登録と確定申告 |

| 12月 | 2024年1月~2024年12月 | 2025年9月30日 |

| 3月 | 2024年4月~2025年3月 | 2025年12月31日 |

<例:12月決算企業のスケジュールイメージ>

(引用:federal Tax Authority, UAE)

第2章 課税対象者と免税対象者

UAEでは居住者、非居住者ともに課税対象者となり得ますが、その詳細は以下のように定義されています。

注:特定の業種を除き、原則としてほとんどの法人や自営業は課税対象者になるとお考えください。

課税対象者

①居住者

-UAEで法人化された者

-外国の司法管轄区で法人化され、UAEで実質的に管理・支配されている者

-UAEで事業または事業活動を行う自然人

-その他、閣議決定により決定された者

非居住者

-UAEに恒久的施設

-国から源泉を受けた所得を得る

-UAEにネクサス(nexus)がある(閣議決定で定める)。

免除対象者

-連邦政府および首長国政府(完全所有会社を含む)

-UAE天然資源の採掘に従事する事業者(関連活動を含む)

-適格公益事業体

-適格投資基金

-公的または私的な年金または社会保障基金

-その他閣議決定で定める者

第3章: 所得税率

課税対象者については、年間所得と法人が所在する地域に応じて、0%または9%が適用される。それぞれの条件に適用される税率は以下の通りである。

課税対象者には、0%または9%が適用されますが、これは年間での所得額および法人が所在するエリアにより異なります。各条件ごとに適用される税率について後述致します。

第4章: メインランドとフリーゾーン

メインランド企業とフリーゾーン企業の場合により、適用される法人税率は以下のように異なります。

※ここでは各エリアの概要説明は割愛します

メインランド

メインランド企業では、特定業種でない限りは課税対象者として認識され、年間での課税所得額(会計上での売上・最終利益ではない点にご留意ください)により法人税率が決まります。その課税の基準値にあたるのがAED375,000(約1,500万円)であり、この金額を超えるかどうかで適用税率が変わります。

| 税率 | 条件 |

| 0% | 年間での課税所得額がAED 375,000(約USD 100,000)以下の場合 |

| 9% | 年間での課税所得額がAED 375,000(約USD 100,000)超の場合 |

フリーゾーン

フリーゾーン企業では、2つの条件をもとに適用税率が異なるため、以下の条件に照らし合わせながら税務申告を行う必要があります。下記参照頂ければと思いますが、かなり複雑な条件なので、フリーゾーン企業の場合は当社のアセスメントをご利用頂ければと思います。

特に、【適格フリーゾーン企業】と【適格所得】と【適格活動】は異なる概念ですので、留意が必要です。

条件①適格フリーゾーン企業(Qualified Free Zone Person)の認定

【適格フリーゾーン企業】とは、フリーゾーンに属する企業すべてが認定されるわけではなく、下記要件を全て満たす企業のことを言います。また、この【適格フリーゾーン企業】に認定されると、適用税率0%が適用される権利を得ることができます(必ず0%が適応される訳ではないこと、ご留意ください)。

【適格フリーゾーン企業(Qualified Free Zone Person)の認定要件】

- 十分な経済実体性を有する(ペーパーカンパニー等でない)

- 適格所得を得ている(下記条件②で説明)

- 自ら一般税率(9%)を選択していない

- 移転価格税制に準拠し、且つ必要となる移転価格文書を保持している

- その他政府発表に準拠している

上記要件を満たさない場合は、メインランド企業と同じ取り扱いとなり、年間の課税所得をベースに適用税率が決定されます。

上記要件を満たせば、【適格フリーゾーン企業】に認定されますが、ここから各取引の性質に基づき非課税所得(適格所得)または課税所得(非適格所得)かを分類する必要があります。

条件②適格所得の認識

適格フリーゾーンが行う取引の内、適格所得として認識される取引には0%の法人税が適用されます。

適格所得

- 他のフリーゾーン企業との取引から発生する所得

フリーゾーン間での取引は原則適格所得として認識されます。

※但し、除外活動や一部フリーゾーン取引を除く

- フリーゾーン企業以外との取引の内、適格活動から発生する所得

フリーゾーン企業以外との取引でも適格活動と認定されれば、その活動から発生する所得は適格所得として認識されます。一方で、除外活動に認定されれば、その活動から発生する所得は非適格所得となり9%の課税対象となります。

適格活動

-製品や資材等の製造および加工

-株式やその他証券の保有

-船舶の保有・管理・運営

-監督官庁に認定された再保険事業

-監督官庁に認定されたファンド活動(資産や投資管理サービス含む)

-関連当事者に向けた本社サービス

-関連当事者に向けた資金・財務サービス

-上記に付随するサービス

-航空機のリース

-指定区域内あるいは指定地域から顧客への製品・資材販売

(指定区域についてはVATルールを参照する必要有除外活動

-個人との取引

-監督官庁に認定されている銀行サービス

-監督官庁に認定されている保険サービス

-監督官庁に認定されている財務・リースサービス

-不動産の所有、開発

-知的財産権の所有、開発

-上記に付随するサービス - 僅少値以下の取引

(適格所得以外の)非適格所得が年間課税所得額の5%またはAED 5 million低い方より、更に下回っている必要があります。

もし、当該基準値を超過した場合は全てのフリーゾーンの恩恵(法人税0%)を失うことになるため留意が必要です。

この2つの条件を無事クリアすれば、ようやく法人税の0%というフリーゾーンでの優遇を得られることができます。

第5章: まとめ

上述の通り、フリーゾーンにおける優遇税率取得のための条件はかなり複雑であり、対応は大変ですが、(ビジネス形態を大きく変更しない限りは)初年度対応を正確に行っておけば法人税に関する税務リスクは大きく低減できるかと思います。

一方で、初年度対応を誤ってしまった場合は、数年後から開始されるであろう国税調査にて相応の罰則・罰金が発生する可能性が高まってしまいます。

そのため、初年度の税務申告は当社などの第三社を活用いただくことをお勧め致します。

また、次回は特にグローバル企業が留意すべき恒久的施設(PE)の取り扱いや移転価格税制への対応について解説致します。

ご興味の方は、ぜひお気軽にご連絡ください。